|

2022.09.21 15:08

|

|

| [2022-09] 디지털서비스 이슈리포트 03 2022년 중국의 클라우드 산업 현황 | |

|---|---|

|

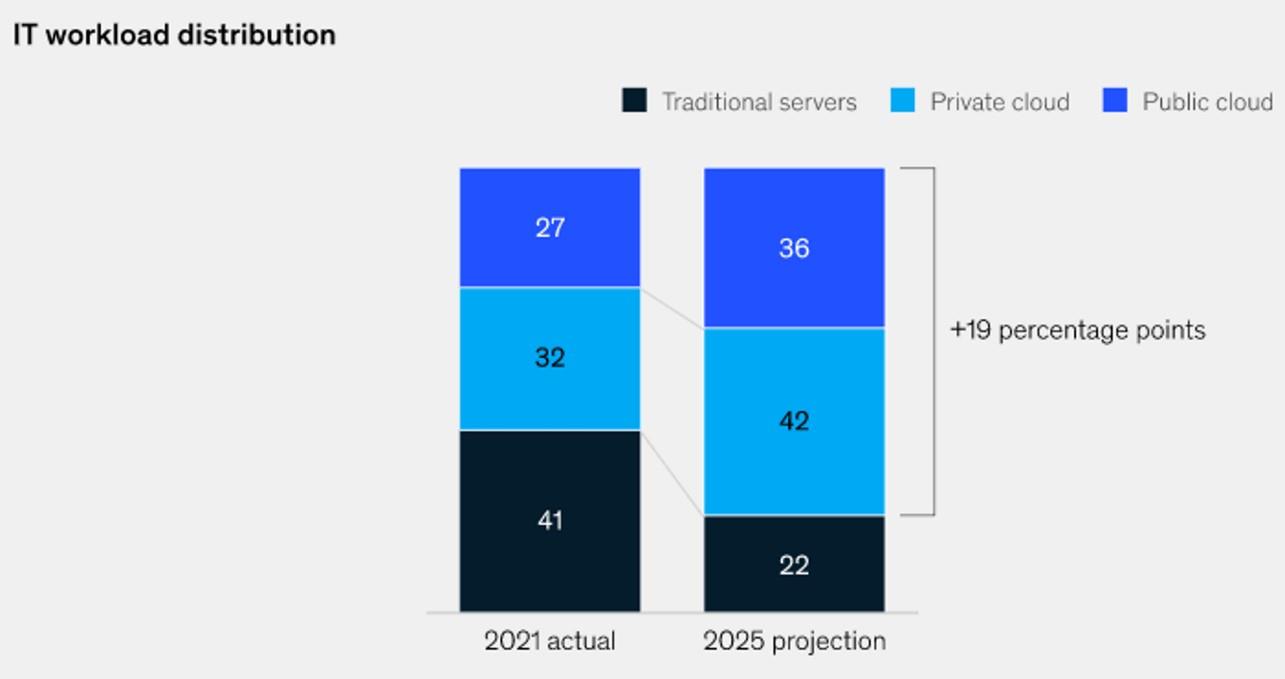

03 2022년 중국의 클라우드 산업 현황 │Senior Program Manager 김영욱 성공적인 기업은 클라우드로 이전하는 것이 목표가 아니라 실질적인 비즈니스 가치를 제공하기 위해 클라우드를 사용하는 데 중점을 둔다. 중국의 클라우드 산업은 상대적으로 도입이 늦었던 것에 비해 전환 속도에서는 세계에서 가장 빠르게 성장하고 있으며, 규모에서는 미국에 이어 세계에서 두 번째로 큰 시장이다. 중국의 퍼블릭 클라우드 시장은 2021년 320억 달러에서 2025년 900억 달러로 향후 몇 년 동안 세 배 가까이 성장할 것으로 예상된다. 이번 글은 2019년 7월에 발행한 NIA 디지털서비스 이슈리포트 ‘급성장하는 중국의 클라우드 산업1)’을 2022년 현시점에 맞추어 업데이트하고 새로운 전망을 예측해보려 한다. 프라이빗, 하이브리드, 멀티 클라우드 중국은 클라우드 선호도에서 다른 글로벌 국가들과 다른 모습을 보인다. 미국의 경우 평균 IT 예산에서 퍼블릭 클라우드 지출이 프라이빗 클라우드에 비해 약 5배 정도 높은 것2)과 비교하면, 중국은 IT 지출에서 퍼블릭 클라우드와 프라이빗 클라우드 비중이 비슷하다. 중국 시장에서 클라우드 도입은 고객 수요의 변동에 탄력적으로 대응할 수 있는 성능과 주문형 액세스가 필요한 B2C 커머스 기업이 주도한다. 예를 들어, 중국 광군절 쇼핑 축제 기간 동안 발생하는 트래픽 및 총 상품 거래량은 평균일 수준의 최대 30배에 달한다. 최고 인플루언서의 커머스 스트리밍 채널은 하루에 최대 1억 건의 조회수와 10억 달러 이상의 판매를 달성하기도 한다. 이러한 소비자 중심의 시장 성장은 클라우드 시장이 꾸준히 성장하는 중요 원인이 되겠지만, 2022년부터는 상대적으로 도입이 늦었던 중요한 기초 산업 및 제조 부문이 이 전환을 주도할 전망이다. 이 경우 2025년까지 클라우드로 전환되는 전체 IT 워크로드가 19% 포인트 증가되며, 전체적으로 글로벌 국가와 비슷한 퍼센티지를 보일 예정이지만 그 안의 숫자를 들여다보면, 중국은 미국이나 유럽과는 다른 모습을 보여준다. 2025년까지 전체 IT 워크로드의 42%가 프라이빗 클라우드에서 동작함으로 36%의 퍼블릭 클라우드보다 높은 현상이 그것이다.3)

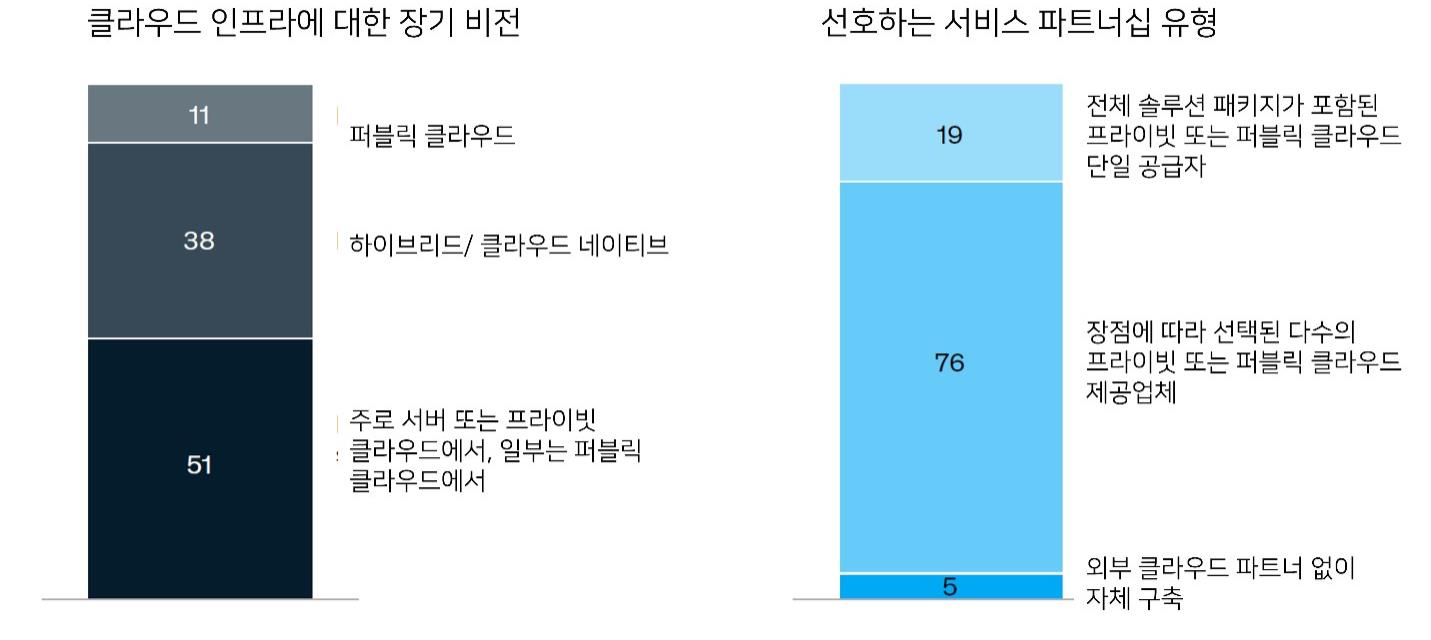

그림 1 IT 업무 분배 인프라 비율 (출처: McKinsey China Cloud Survey 2021) 워크로드에 비교해서 보면 전체적인 인프라의 비율도 역시 프라이빗 클라우드에 집중되어 있다. 맥킨지 조사에 참여한 기업 중 11%만이 퍼블릭 클라우드를 사용할 장기 계획을 갖고 있고, 나머지는 계속해서 프라이빗 클라우드를 기존 서버와 결합하거나 하이브리드 클라우드를 사용할 예정이다. 일본과 한국도 비슷한 경향이긴 하나 중국에서는 특히 프라이빗 클라우드로의 커스터마이징 수요가 매우 높아 퍼블릭 클라우드가 가진 확장성과 수익성이 제한된다. 기업이 프라이빗 클라우드를 선호하는 이유는 퍼블릭 클라우드를 본인들 서비스에 맞추어 커스텀 구성하거나 금융과 관련된 서비스 규제 분야에서 데이터를 사내에 보관하는 것을 선호하기 때문이다. 대부분의 중국 기업은 기업 IT 및 소프트웨어 지출에 대한 반복 비용 지출 모델보다는 기존의 온프레미스와 같은 일회성 또는 선불 결제를 통해 IT 및 소프트웨어 비용을 자본화하고, 연간 IT 예산을 사용하는 것을 선호한다. 결과적으로 중국에서 성장을 원하는 클라우드서비스 제공업체(CSP: Cloud Service Provider)는 프라이빗과 퍼블릭 클라우드 양쪽 모두 가치 제안이 가능해야 하며, 하이브리드 클라우드 인프라를 관리 지원할 수 있는 능력이 필요하다.

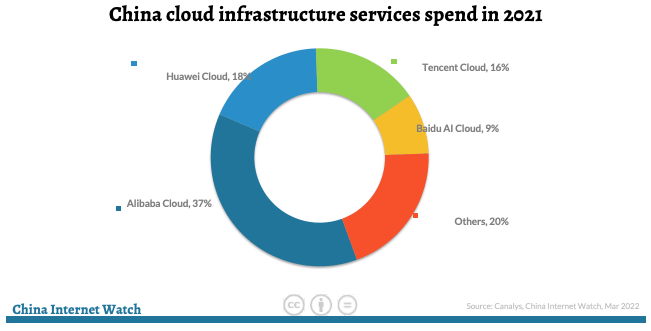

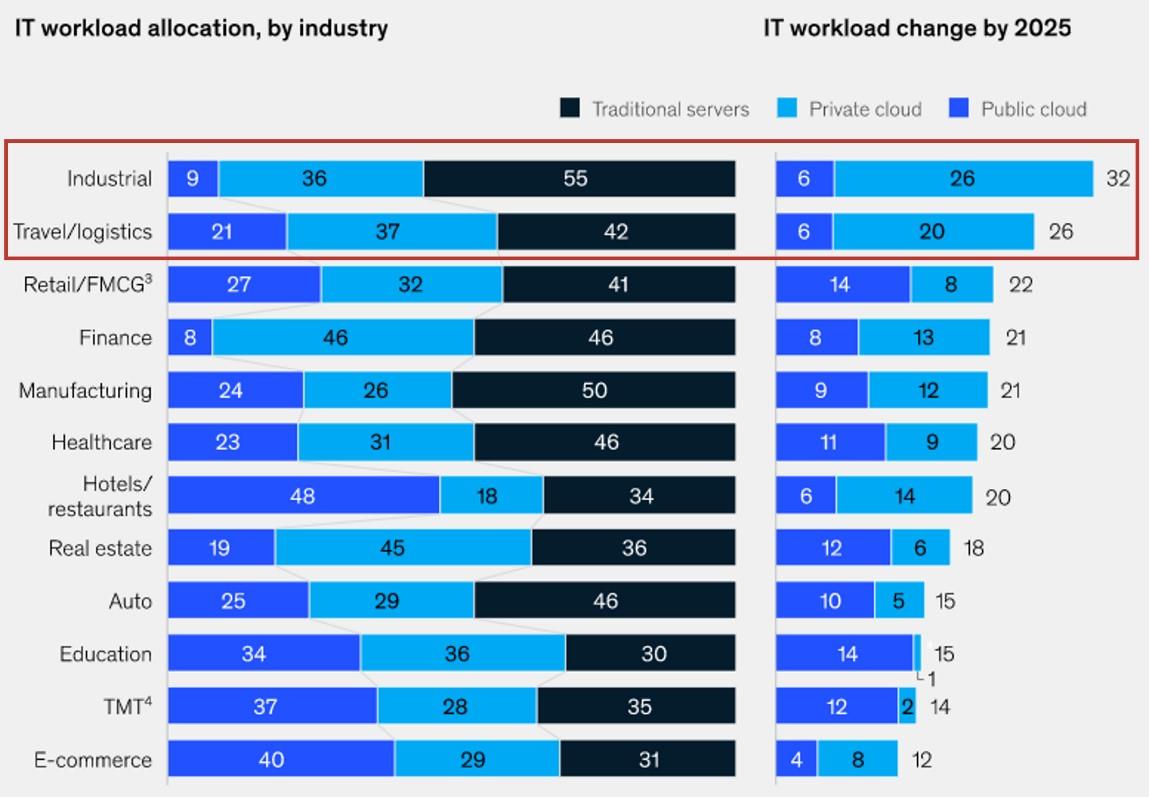

그림 2 중국의 클라우드 인프라와 서비스 파트너십 유형 (출처: McKinsey China Cloud Survey 2021) 또한 기업이 서비스 공급자를 선택할 때 19%만이 단일 공급자를 사용할 의향이 있는 반면 76%는 여러 공급자와 파트너 관계를 유지하고, 5%만이 외부 도움 없이 스스로 클라우드를 구축 운영한다. 시장분석기관인 캐널리스(Canalys.com) 따르면 중국의 클라우드 인프라 서비스 시장은 2021년에 45% 성장한 274억 달러를 기록했다.4) 특히 2021년 4분기는 전년 동기 대비 33% 증가했다. 캐널리스는 2026년까지 중국 본토의 클라우드 인프라 시장 규모가 850억 달러에 이르고 5년 복합 연간 성장률은 25%에 이를 것으로 예측하고 있다. 그중 알리바바 클라우드는 37%의 시장점유율로 선두를 유지하고 있으며 화웨이 클라우드와 텐센트 클라우드, 바이두 클라우드가 뒤를 잇는다. 이 4개의 클라우드 제공업체가 시장점유율의 80%를 차지하고 있다. 중국에서는 아마존, 마이크로소프트, 구글과 같은 글로벌 클라우드 제공자가 대부분의 다른 국가에서 만큼의 영향력을 갖고 있지 않다. 구글 클라우드서비스는 중국 정부와의 오랜 문제로 인해 전혀 운영되지 않고 있으며, 알리바바 클라우드와 같은 로컬 클라우드 제공자가 더 큰 시장점유율과 영향력을 행사하고 있다. 중국 클라우드 제공 기업은 영향력을 지속적으로 확대하고 있으며 그 중심에는 중국은 새로운 포괄적인 법률인 개인 정보 보호법이 도움이 되고 있다. 마이크로소프트가 중국 내에서 링크드인 서비스를 중단한다는 소식은, 중국 정부의 데이터 규제에 대한 글로벌 기업의 어쩔 수 없는 대응이다. 중국 클라우드 제공 기업은 자국 시장에서 엄청난 이점을 누리고 있고, 글로벌 기업이 계속해서 중국 정부의 법을 준수하지 않거나 위반한다면 중국 기업이 시장의 대부분을 차지할 것으로 전망한다. 그림 3 2021년 중국 클라우드 인프라 서비스 제공자 시장점유율 (출처: China Internet Watch) 산업별 클라우드 도입 현황과 전망 중국 내 산업 중 전자 상거래 및 교육과 같이 기술과 디지털 기반 기업이 많은 부문은 IT 워크로드의 상당 부분을 이미 클라우드로 이전했지만 다른 부문, 특히 중국 국민 총생산의 4분의 1이 넘는 노동 집약적 산업 및 제조 부문은 그렇지 않다. 그런 면에서 2021-25년의 5개년 계획 같은 국가 정책 지침을 통해 클라우드로의 전환을 기대하고 있다. 이 계획에서 중국은 증가하는 인건비를 낮추고 인구 증가를 늦추기 위해 디지털화와 생산성을 향상함으로써 산업 및 제조 부문을 혁신하고자 한다.5) 이 계획은 산업용 인터넷 플랫폼 애플리케이션의 채택을 15%에서 45%로 3배로 늘리고, 관리 및 운영의 디지털화를 제품 연구 및 개발(R&D), 제조 실행, 내부 운영, 유지보수관점에서 55%에서 68%로 늘릴 것을 요구한다. 결과적으로 산업 부문은 2025년까지 IT 워크로드의 32%가 클라우드로 마이그레이션할 것으로 예상하고 있다. 여행, 운송 및 물류는 26%로 두 번째로 높은 전환율을 기대하고 있다. 중국 기업이 클라우드로 워크로드를 마이그레이션 해야 하는 가장 중요하게 생각한 세 가지 이유는

그림 4 산업별 워크로드 할당 현황과 기대변화 (출처: McKinsey China Cloud Survey 2021) 동시에 마이그레이션의 가장 큰 장벽은 기술적 어려움과 비용, 그리고 보안 및 규정 준수라고 한다. 기업 간에 클라우드 채택에 있어서도 분명한 차이가 있다. 클라우드를 잘 활용하는 선도 기업은 IT 워크로드의 70% 이상을 클라우드에서 처리하고 있으며 2025년에는 그 숫자가 90%에 도달할 것으로 예상한다. 그중 퍼블릭 클라우드 선도 기업은 일반적으로 커머스를 메인 사업으로 하는 B2C 기업이고, 주로 기술 성능 개선을 위해 서비스 제공자를 찾는다. 프라이빗 클라우드 선도 기업은 일반적으로 국유 기업, 금융 및 부동산 회사 또는 전통적인 제조 및 산업 회사이다. 보안, 규제 또는 데이터 규정 준수사항 때문에 프라이빗 클라우드 및 하이브리드 솔루션을 선호하기에 퍼블릭 클라우드로 이동할 가능성은 매우 낮다. 이에 반해, 클라우드 후발 기업은 IT 워크로드의 31%만(선도 기업의 절반 미만) 클라우드에서 처리하고, 3분의 2 이상을 기존 서버에서 운영 관리하고 있다. 그들은 디지털 전환을 늦게 시작했고 클라우드에 대한 명확한 로드맵이 부족하다. 2025년까지 클라우드의 IT 워크로드의 점유율이 60%로 증가할 것으로 예상되지만 여전히 선도 기업의 90%에는 크게 뒤처질 전망이다. 자국 서비스 제공자 보호 정책 2021년 중국은 새로운 포괄적인 법률인 개인 정보 보호법(PIPL: Personal Information Protection Law)6) 을 통해 중국에서 IT 사업을 하려는 국제 기업에 대해 규칙과 데이터 저장 및 처리 방법을 명확하게 규정했다. PIPL은 중국 시민에 대한 모든 정보를 중국 데이터 센터 내에 저장하도록 요구하고 있다. 이것은 특히 다른 국가의 정보 보호 법률과 비교해 보면 더욱 엄격한 법안이며 국제 기업이 중국의 IT 시장에서 비즈니스를 하려면 반드시 준수해야 하는 법적 규제를 설명한다. 국내 중국 클라우드서비스가 시장을 장악하고 있는 데는 위에서 소개한 개인정보 보호법 이외에 또 다른 이유가 있다. 중국은 글로벌 클라우드서비스 제공업체가 중국 내에서 자체 데이터 센터를 소유하고 운영하는 것을 허용하지 않고 있다. PIPL 이전에도 중국 사이버 보안법은 다른 법률과 함께 데이터 저장 방법에 대해 매우 강력한 제한을 두었다. 이것이 바로 글로벌 클라우드 제공업체인 아마존(AWS)과 마이크로소프트(애저)가 중국 데이터 센터에서 일반적인 배포를 실행하지 않는 이유이다. 중국에서 데이터 센터를 운영하려면 외국인 투자가 50% 미만인 현지 등록 회사가 부가가치 통신 허가를 취득해야 하며, 이 과정은 매우 길고 어려운 과정이다. 트럼프 행정부 시절 이 부분에 대한 토론이 있긴 했으나 큰 진척은 보이지 않는다. 이 덕분에 현지 중국 기업은 중국 데이터 센터에 필터링 없이 액세스할 수 있는 반면, 글로벌 서비스 제공자는 중국 데이터 센터에 진입하기 위해 현지 파트너를 거쳐야 한다. 데이터를 저장해야 하는 중국 국내 및 해외 기업은 중국의 로컬 데이터 센터를 통해 서비스를 실행해야 하므로 PIPL 및 중국의 데이터 현지화는 글로벌 클라우드 비즈니스를 운영하는데 매우 까다로운 법적 환경이 된다. 이 부분을 좀 더 이야기하면, 아마존의 브랜드처럼 보이는 AWS 차이나는 별도의 기관에서 운영되고 있다는 뜻이다. AWS China는 베이징의 신넷(Sinnet)과 닝시아(Ningxia)의 NWCD(Western Cloud Data Technology)에서 국가가 정한 데이터 처리에 관한 표준을 정확히 준수하여 운영하고 있다. 마찬가지로 마이크로소프트는 애저 차이나로 브랜드화하고 21Vianet이라는 현지 중국 기업이 운영한다. 이러다 보니 애저 차이나 및 AWS 차이나에서 제공하는 전체 서비스 운영 모델은 실제 모 기업의 국제 표준 제품과도 일치하지 않는다. 다른 국가에서 중국으로 들어오는 데이터는 중국의 방화 장성(Great Firewall)을 통과해야 하며, 이로 인한 속도 저하는 서비스 기업이 대기 시간을 관리하기 위해 중국 내에서 지원할 수 있는 서비스를 축소해야 하는 상황이 된다. 중국에서 클라우드서비스를 제공하기 위한 유일한 결론은 규정 준수이며 데이터 현지화 솔루션이라는 매우 불공정한 경쟁 방법이다. PIPL을 위반한 경우 기업은 전년도 수익의 5% 또는 700만 달러 이상의 재정적 타격을 입는다. 중국 데이터 규정을 준수하지 않는 비용은 이 세상 다른 어느 나라보다도 높다. 중국 기업의 70%가 클라우드 전환 시 중국 클라우드서비스 제공업체를 선호한다고 하며, 그 이유는 사이버 보안 및 데이터 규정 준수에서 우위가 있다고 생각한다. 해외 기업의 진출이 아직 쉽지 않은 시장이지만 2025년의 중국 클라우드 시장 규모가 900억 달러에 이르게 되니 규모만으로도 충분히 매력적이다. 이제 조금씩 제한적으로 개방을 시작하는 상황이기 때문에 클라우드컴퓨팅 관련 기술을 보유한 기업에게는 의미 있는 시장으로 변화할 것이다. 참고문헌 1) 한상기, “급성장하는 중국의 클라우드 산업”, Jul 23, 2019 2) McKInsey, “Public cloud in China”, Jul 06, 2018 3) McKinsey, “Cloud in China: The outlook for 2025”, Jul 08, 2022 4) China Internet Watch, “China cloud computing market in 2021”, Apr 04, 2022 5) UNDP, “China's 14th Five-Year Plan”, Jul 23, 2021 6) Incountry.com, “China’s New Personal Information Protection Law Raises the Stakes”, Aug 26, 2021

이슈리포트 2022-09호.pdf (1 MB)

|